En el marco del Magíster en Inversiones y Finanzas Aplicadas de la Universidad Católica, se realizó un webinar dedicado a analizar el auge de los activos alternativos, una clase de inversión que ha ganado protagonismo en portafolios institucionales, family offices y fondos de pensiones.

La exposición estuvo a cargo de Nicolás Tobar, profesor de la Universidad Católica, MBA, CFA y CAIA Charter Holder, especialista en portafolios financieros y estrategias de inversión.

El profesor explicó por qué los activos alternativos —como private equity, venture capital, deuda privada, real estate, infraestructura, activos digitales, commodities y royalties— se han convertido en una herramienta cada vez más relevante para inversionistas que buscan mayor retorno esperado, diversificación y exposición a oportunidades menos disponibles en los mercados públicos.

¿Qué son los activos alternativos? Son inversiones distintas a las tradicionales, es decir, aquellas que no corresponden directamente a acciones públicas, bonos, depósitos a plazo o instrumentos líquidos transados en bolsa. Suelen caracterizarse por tres elementos centrales. A saber:

- Menor liquidez, ya que muchas estrategias requieren plazos de inversión de 5, 10 o incluso 12 años.

- Mayor complejidad, tanto en su estructura como en su valorización.

- Potencial de mayor retorno, aunque acompañado de riesgos relevantes y comisiones más altas.

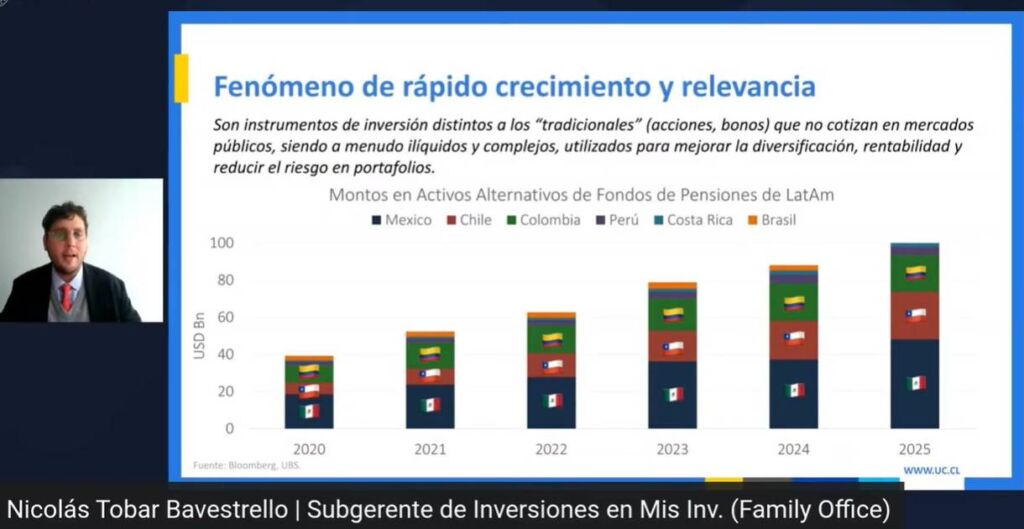

Nicolás Tobar destacó que esta clase de activos ha tenido un crecimiento muy importante en Latinoamérica. Desde 2020, las inversiones en activos alternativos en los principales países de la región más que se duplicaron, con una tasa de crecimiento anual compuesta cercana al 20%. También recordó que, en Chile, los fondos de pensiones pueden tener exposición a este tipo de activos, llegando hasta un 20% en el Fondo A bajo el sistema actual.

Un mercado cada vez más relevante para los portafolios

Uno de los mensajes centrales del webinar fue que los activos alternativos dejaron de ser una categoría marginal. Según Tobar, el private equity ya representa cerca de un 15% del tamaño de la renta variable global, mientras que el conjunto de activos alternativos equivale aproximadamente a un 10% de los principales activos líquidos y transados del mercado.

El académico explicó que esta relevancia contrasta con la situación del año 2000, cuando los activos alternativos representaban una proporción mucho menor del mercado global. Esta expansión responde al interés de inversionistas institucionales, endowments, family offices y gestores patrimoniales por acceder a fuentes de retorno menos dependientes de los mercados públicos.

Private equity: comprar, mejorar y vender

Uno de los bloques más relevantes del webinar estuvo dedicado al private equity o capital privado. El profesor lo explicó mediante un ejemplo simple: un gestor compra una compañía existente, implementa mejoras operacionales, aumenta sus utilidades y luego vende la empresa a un precio superior.

El valor puede generarse por varias vías:

- Crecimiento de ventas.

- Mejora de márgenes operacionales.

- Venta a múltiplos más altos.

- Uso de deuda o apalancamiento.

El profesor enfatizó que el private equity busca complementar la renta variable tradicional, ya que permite invertir en compañías privadas que pueden estar en etapas de crecimiento más dinámicas que muchas empresas listadas en bolsa.

Venture capital: alto potencial, alto riesgo

Nicolás Tobar también abordó el venture capital, explicando que se trata de inversiones en startups, emprendimientos o compañías en etapas tempranas. A diferencia del private equity, que suele enfocarse en empresas ya existentes y con trayectoria, el venture capital financia ideas de negocio que aún deben validar su modelo, equipo, producto y capacidad de escalar.

Por eso, el académico lo describió como una categoría con un componente importante de riesgo. En muchos casos, el análisis no depende solo de cifras financieras, sino también de factores como la calidad del equipo fundador, liderazgo, creatividad, capacidad de ejecución y tracción inicial del negocio.

En términos de portafolio, el venture capital puede ofrecer retornos muy altos, pero exige amplia diversificación, porque muchas inversiones pueden fracasar y solo unas pocas compensan las pérdidas del resto.

Deuda privada: una alternativa a la renta fija tradicional

Otro segmento destacado fue la deuda privada, que consiste en entregar financiamiento a compañías fuera de los mercados públicos tradicionales. Según Tobar, esta clase de activo puede ofrecer tasas superiores a las disponibles en bonos líquidos, pero con riesgos más altos, como default, renegociaciones o menor capacidad de salida.

El profesor explicó que la deuda privada creció con fuerza después de los cambios regulatorios posteriores a la crisis subprime, especialmente en Estados Unidos, cuando los bancos quedaron más restringidos para otorgar ciertos tipos de financiamiento. Ese espacio fue ocupado por gestores privados, dando origen a una industria que ha crecido de manera acelerada en los últimos 15 años.

Sin embargo, también advirtió que recientemente han surgido señales de alerta, especialmente en fondos vinculados a créditos ilíquidos y solicitudes de rescate que no siempre pueden atenderse de inmediato.

Real estate, infraestructura y otras categorías

El webinar también revisó el rol de los activos inmobiliarios o real estate, que pueden incluir propiedades residenciales, oficinas, activos industriales, terrenos o proyectos de uso mixto. Tobar distinguió entre estrategias de renta, desarrollo y mejora de activos, cada una con distintos niveles de riesgo y objetivos.

Respecto de infraestructura, explicó que puede tratarse de activos de largo plazo, con flujos más estables y, en algunos casos, respaldos contractuales o gubernamentales. Esta categoría suele percibirse como relativamente más defensiva dentro del universo alternativo, aunque siempre depende del activo específico.

Además, mencionó otras categorías como activos digitales, commodities, royalties, agricultura, recursos naturales y derechos de agua, reforzando que hablar de activos alternativos es hablar de un universo amplio y heterogéneo.

Riesgos actuales: tasas, liquidez y valorizaciones

Uno de los puntos más importantes del análisis fue el contexto macroeconómico. Nicolás Tobar explicó que el aumento de la inflación y de las tasas de interés ha hecho más desafiante la generación de retornos atractivos.

Hace algunos años, bastaba con que las utilidades de una compañía crecieran a una tasa menor para que un gestor de private equity alcanzara retornos elevados. En el escenario actual, con tasas más altas y financiamiento más caro, las compañías deben crecer más para producir resultados similares.

También advirtió que las distribuciones de capital en fondos alternativos han estado por debajo del promedio, porque muchos gestores han postergado ventas esperando mejores condiciones de mercado. Esto limita la devolución de capital a los inversionistas y afecta la reinversión en nuevas oportunidades.

Fondos semilíquidos: una tendencia en expansión

Nicolás Tobar dedicó parte de la presentación a los fondos semilíquidos, vehículos que buscan ofrecer acceso a activos alternativos con algo más de flexibilidad que los fondos cerrados tradicionales. Aunque no garantizan liquidez diaria ni total, sí permiten solicitudes de salida bajo ciertas condiciones.

Estos vehículos han crecido con fuerza desde 2022 y están siendo considerados no solo por inversionistas privados, sino también por fondos de pensiones, compañías de seguros y otros inversionistas institucionales.

Así, esta tendencia responde a una necesidad clara: acceder al potencial de retorno de los activos privados, pero reduciendo parcialmente la rigidez de los plazos de inversión.

Respuestas del profesor a los asistentes online

Durante la ronda de preguntas, Nicolás Tobar abordó inquietudes clave de los asistentes.

Errores frecuentes al invertir en activos alternativos

¿Cuáles son los errores más comunes de quienes comienzan a invertir en activos alternativos? Uno de los principales problemas es entrar sin una estrategia clara. Cada inversionista debe definir qué busca: retorno, flujo, diversificación, preservación de capital o exposición a crecimiento.

También advirtió sobre decisiones tomadas con exceso de entusiasmo, sin considerar correctamente los plazos reales de inversión. En algunos casos, señaló, los inversionistas pueden pasar muchos años sin recuperar capital o incluso no recuperarlo nunca.

Otro error relevante es no realizar un due diligence adecuado. El profesor mencionó que pueden existir comisiones ocultas, estructuras complejas o vehículos dentro de otros vehículos que terminan reduciendo significativamente el retorno final del inversionista.

¿Para qué edad son recomendables?

Respecto de la edad ideal para invertir en activos alternativos, Nicolás Tobar relacionó la respuesta con el horizonte de inversión. Los inversionistas más jóvenes, especialmente en contextos previsionales, pueden tolerar mayor exposición a activos ilíquidos porque tienen más tiempo para esperar la maduración de la inversión.

En cambio, quienes se acercan a la jubilación deberían reducir progresivamente su exposición, priorizando liquidez y preservación del capital. Sin embargo, agregó que los vehículos semilíquidos pueden ofrecer alternativas para inversionistas privados que desean exposición a activos alternativos sin comprometerse necesariamente a plazos tan extensos.

¿Cuál activo alternativo es más seguro?

Frente a la pregunta sobre cuál categoría podría considerarse más segura, Tobar explicó que depende del caso específico. No obstante, señaló que infraestructura suele tener retornos más bajos y flujos más estables, especialmente cuando se trata de proyectos de largo plazo con demanda relativamente predecible o respaldo público.

También mencionó que ciertos activos inmobiliarios core —por ejemplo, propiedades bien ubicadas, con contratos de arriendo largos y arrendatarios financieramente sólidos— pueden presentar un perfil de riesgo más bajo.

En contraste, identificó al venture capital como una de las categorías históricamente más riesgosas, debido a la incertidumbre asociada al éxito de startups, equipos fundadores y modelos de negocio emergentes.

Sobre la deuda privada, aclaró que en general la deuda tiene prioridad sobre el capital accionario en caso de problemas financieros de una compañía. Por eso, podría tener un perfil de riesgo inferior al private equity, aunque depende mucho de la estructura, garantías y calidad del deudor.

Riesgo de sobrevaloración en compañías de rápido crecimiento

Otra pregunta abordó el riesgo de que empresas de alto crecimiento estén sobrevaloradas por expectativas excesivamente optimistas. Tobar reconoció que este es un riesgo real, especialmente en venture capital.

Explicó que compañías con ventas aún pequeñas pueden mostrar tasas de crecimiento muy altas, lo que a veces lleva a valorizaciones elevadas en nuevas rondas de financiamiento, incluso sin generar utilidades. Según el profesor, en este mercado pueden producirse valorizaciones muy optimistas que no siempre se materializan en resultados reales.

Conclusión: una oportunidad atractiva, pero no exenta de complejidad

El webinar dejó una conclusión clara: los activos alternativos seguirán ganando espacio en los portafolios de inversión, especialmente entre inversionistas con horizonte de largo plazo y capacidad para tolerar menor liquidez. Sin embargo, su atractivo debe evaluarse con rigor.

Nicolás Tobar subrayó que estas inversiones pueden aportar retorno, diversificación y exposición a oportunidades privadas, pero también implican riesgos operacionales, financieros, de valorización, liquidez y estructura. Por eso, antes de invertir, es fundamental comprender el vehículo, los costos, los plazos, la estrategia, el gestor y el rol que cumplirá dentro del portafolio.

Revive el webinar aquí:

Toda la informción y detalles sobre este programa 100% con clases en vivo en Magíster en Inversiones y Finanzas Aplicadas UC.